- 요약

여드름 치료 시장 규모:

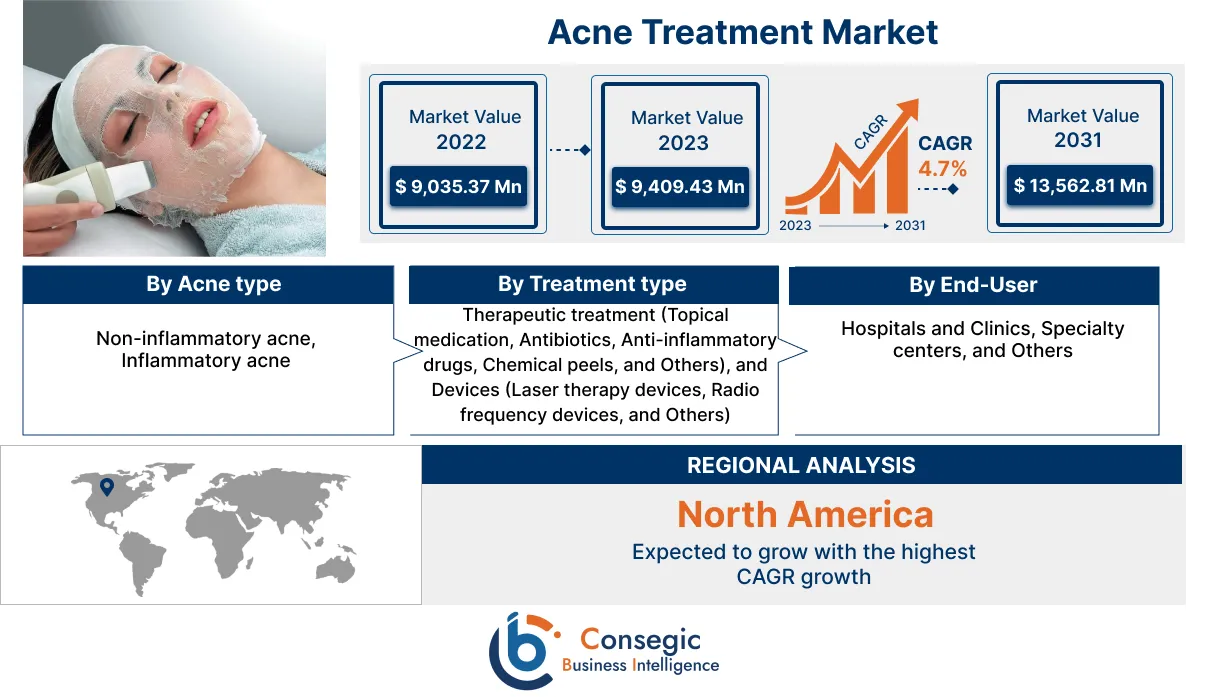

Consegic Business Intelligence는 여드름 치료 시장 규모가 예측 기간(2023-2031년) 동안 연평균 성장률(CAGR) 4.7%로 성장할 것으로 분석했습니다. 이 시장은 2022년 90억 3,537만 달러, 2023년 94억 943만 달러 규모를 기록했으며, 2031년에는 135억 6,281만 달러에 이를 것으로 예상됩니다.

여드름 치료 시장 범위 및 개요:

여드름은 피부에 뾰루지, 블랙헤드, 화이트헤드가 생기는 피부 질환입니다. 피지선이 활발하게 활동하는 부위가 가장 큰 영향을 받습니다. 여드름 발생의 원인은 일반적으로 호르몬 변화, 과도한 피지 분비, 그리고 박테리아 증식입니다. 또한, 분석에 따르면 이러한 병변은 모낭이 막혔을 때 발생합니다. 여드름은 경증에서 중증까지 다양하며, 일반적으로 개인의 신체적, 정신적 상태에 따라 달라집니다. 여드름 치료는 국소 크림, 젤, 세럼, 그리고 다양한 경구용 치료제를 포함한 제형에 따라 구분됩니다. 이러한 제형에는 과산화벤조일, 살리실산, 니아신아마이드 또는 박테리아 증식이나 과도한 피지 생성을 억제하는 항생제와 같은 성분이 포함되어 있습니다.

국소 치료제에는 환부에 직접 바르는 제형이 포함되며, 경구 치료제는 박테리아를 퇴치하거나 과도한 피지 생성을 억제하기 위해 경구로 복용하는 제형입니다. 이러한 치료제는 경증에서 중증 여드름 질환을 관리하고 치료하는 데 중요한 역할을 하며, 여드름 병변을 줄이고 새로운 여드름 발생을 예방하는 효능을 기준으로 구분됩니다. 더욱이, 뷰티 및 웰빙 산업과 피부과 연구의 성장은 깨끗하고 건강한 피부를 위한 혁신으로 이어지고 있습니다.

여드름 치료 시장 분석:

글로벌 여드름 치료 시장 동향 - (DRO)

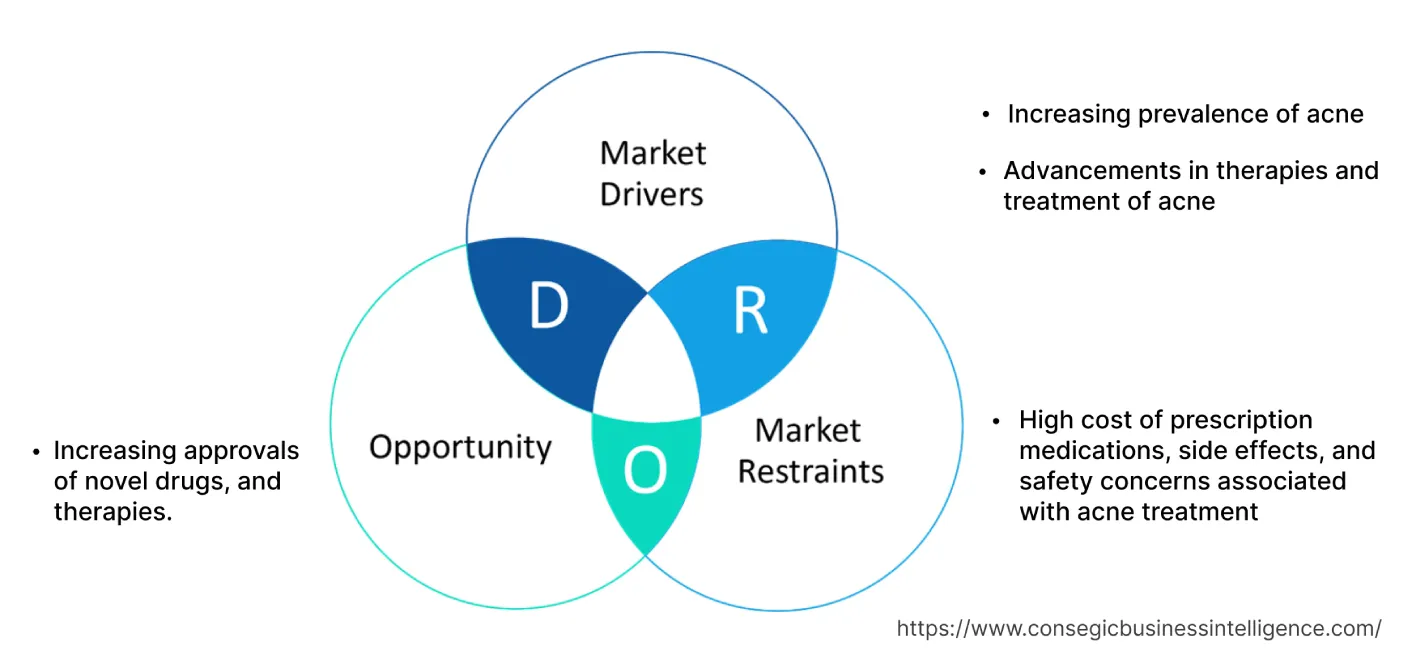

주요 동인:

여드름 유병률 증가

전 세계적으로 여드름 유병률이 증가함에 따라 전 세계 여드름 치료 산업에 대한 수요가 증가하고 있습니다. 여드름은 점점 더 흔해지고 있으며 많은 사람들에게 영향을 미치는 피부 질환입니다. 과도한 유분이나 각질로 인해 피부 아래 모낭이 막힐 때 주로 발생합니다. 여드름은 여러 유형의 병변이나 뾰루지를 유발합니다. 이러한 병변은 일반적으로 화이트헤드, 블랙헤드, 구진, 농포, 결절, 그리고 낭포성 여드름으로 구분됩니다. 분석 결과, 이러한 여드름은 일반적으로 피부 모공의 과도한 피지 분비, 죽은 세포 또는 각질의 축적, 그리고 피부 내 박테리아 증식으로 인해 발생합니다.

여드름 치료에는 여러 가지 방법이 있습니다. 각 치료법은 연령, 여드름의 유형, 그리고 여드름의 심각도에 따라 다릅니다. 일반적인 여드름 치료에는 국소 약물, 경구 여드름 약물, 호르몬 요법, 그리고 스테로이드, 레이저, 화학 필링과 같은 기타 임상 요법이 포함됩니다. 여드름은 주로 청소년과 젊은 성인에게 영향을 미칩니다. 예를 들어, 미국 국립 생명공학 정보 센터(National Center for Biotechnology Information)에 따르면 2023년 6월 기준 전 세계 청소년 여드름 유병률은 약 80%이며, 그중 20%는 중증 여드름을 앓고 있다고 합니다. 성인 여드름은 전 세계 인구의 40%에 영향을 미치는 것으로 추산됩니다. 따라서 여드름 질환의 증가는 여드름 치료 시장의 수요를 견인하고 있습니다.

여드름 치료법 및 치료의 발전

더욱 효과적이고, 집중적이며, 환자 친화적인 솔루션에 대한 수요가 증가함에 따라 여드름 치료법 및 치료의 발전이 이루어졌습니다. 지속적인 연구 개발을 통해 더욱 효율적이고 정확한 여드름 치료법이 발견되고 있습니다. 첨단 치료법은 특정 여드름 유형이나 원인을 표적으로 삼아 각 환자의 필요에 따라 더욱 효과적이고 개인화된 솔루션을 제공합니다.

레이저 및 광 치료법을 포함한 임상 치료의 기술적 발전은 안전하고 비침습적인 여드름 치료 솔루션을 제공합니다. 이러한 치료법은 염증을 예측하고, 여드름을 유발하는 박테리아를 표적으로 삼으며, 처방약의 부작용 없이 피부 재생을 촉진합니다. 예를 들어, 미국 국립생명공학정보센터(National Center for Biotechnology Information)는 2022년 10월 1726nm 레이저 시스템이 경증, 중등도, 중증 여드름 치료에 안전하고 효과적인 치료법이라고 발표했습니다. 따라서 이러한 발전은 시장의 추세와 수요를 주도하고 있습니다.

주요 제약:

고가의 처방약, 부작용, 그리고 여드름 치료와 관련된 안전성 문제

처방약 가격 상승과 여드름 치료 및 요법의 부작용은 여드름 치료 시장 성장을 저해하는 주요 요인입니다. 규제 요건, 피부과 의약품의 특수성, 그리고 연구 개발 비용은 여드름 치료를 위한 처방약의 높은 가격에 영향을 미치는 몇 가지 요인입니다.

일부 여드름 치료, 특히 처방약을 사용하는 치료법은 개인에게 영향을 미치는 특정 부작용을 동반합니다. 부작용은 경미한 피부 자극부터 알레르기 반응, 피부 건조, 색소 침착 변화와 같은 심각한 문제까지 다양합니다. 환자의 안전을 보장하기 위한 철저한 검사 및 모니터링의 필요성은 약물 개발 비용을 증가시킵니다. 가격 투명성 옹호와 피부과 진료 접근성 향상 프로그램은 처방 여드름 치료제의 비용 문제를 해결하기 위한 몇 가지 가능한 전략입니다.

따라서 여드름으로 고통받는 사람들의 수가 증가하고 있음에도 불구하고, 여드름 치료제의 높은 비용과 부작용은 여드름 치료 시장 성장을 저해하고 있습니다.

향후 기회:

신약 및 치료법 승인 증가.

여드름에 대한 새로운 의약품 및 치료법 승인 과정은 역동적이며, 과학적 분석과 피부과 진료 개선에 대한 헌신을 통한 규제 검토가 포함됩니다. 제약 회사들은 여드름으로 고통받는 사람들의 다양한 요구에 부응하는 창의적인 솔루션을 개발하기 위해 연구 개발에 꾸준히 자원과 자금을 투자하고 있습니다.

여드름에 대한 새로운 약물과 치료법의 승인은 환자에게 효율적이고 개인화된 치료를 위한 더 많은 선택지를 제공함으로써 피부과학 분야의 발전을 나타냅니다. 의료 분야는 끊임없는 변화를 통해 여드름과 피부 건강을 더욱 효과적으로 치료하고 있습니다. 예를 들어, 2023년 10월, FDA는 12세 이상 환자의 여드름 치료를 위해 IDP-126 젤(Cabtreo, Bausch Health)을 승인했습니다. 이 젤은 클린다마이신 인산염(1.2%), 아다팔렌(0.15%), 벤조일 퍼옥사이드(3.1%)를 함유한 3중 복합 젤입니다. FDA 승인을 받은 최초의 고정 용량 3중 복합 젤로 알려져 있습니다. 따라서 이러한 신약들은 향후 몇 년 동안 여드름 치료 시장 확대를 위한 수익성 있는 기회와 트렌드를 창출하고 있습니다.

여드름 치료 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2031 |

| 2031년 시장 규모(10억 달러) | 135억 6,281만 달러 |

| CAGR (2023-2031) | 4.7% |

| 기준 연도 | 2023 |

| 여드름 유형별 | 비염증성 여드름, 염증성 여드름 |

| 치료 유형별 | 치료적 치료(국소 약물, 항생제, 항염증제, 화학 필링 등) 및 기기(레이저 치료 기기, 고주파 기기 등) |

| 최종 사용자별 | 병원 및 진료소, 전문 센터 및 기타 |

| 지역별 | 북미, 아시아 태평양, 라틴 아메리카, 유럽, 중동 및 아프리카 |

| 주요 기업 | Teva Pharmaceuticals USA, Glenmark Pharmaceuticals U.S., Boiron, Piramal Pharma Solutions, Johnson & Johnson Consumer Inc, L&39;Oréal Paris, Sanify Healthcare, Bausch & Lomb Incorporated, Sun Pharmaceutical Industries, Inc, Cipla Limited, Dr. Reddy's |

글로벌 여드름 치료 시장 세분화 분석

여드름 유형별:

여드름 유형은 비염증성 여드름과 염증성 여드름으로 분류됩니다. 2022년, 염증성 여드름 부문은 여드름 치료 시장에서 가장 높은 매출을 기록했으며, 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 흔하고 더 심각한 형태의 여드름은 염증성 여드름으로 알려져 있습니다. 이 여드름은 일반적으로 붉고 통증이 있으며, 혈액과 고름이 섞인 염증성 병변입니다. 프로피오니박테리움 아크네스(Propionibacterium acnes)는 모낭에 서식하는 박테리아로, 일반적으로 면역 반응을 유발하여 염증성 여드름을 유발합니다. 모낭이 죽은 세포나 과도한 피지로 막히면 면역 체계가 반응하여 환부에 염증을 유발합니다. 이러한 염증은 박테리아가 번성하기에 이상적인 환경을 조성하여 여드름 발생으로 이어집니다.

염증성 여드름은 구진, 농포, 결절, 낭포 등 다양한 유형의 병변을 유발합니다. 결절과 낭포는 크기가 작고 고름이 포함된 농포와 구진보다 더 깊고 통증이 심합니다. 염증성 여드름은 치료하지 않으면 지속되어 여드름 흉터나 염증 후 색소침착을 유발합니다. 분석에 따르면, 증상을 효과적으로 관리하고 완화하기 위해 피부과적 개입에는 박테리아 감염과 염증 반응을 모두 표적으로 하는 국소 또는 전신 약물이 포함되는 경우가 많습니다. 예를 들어, Journal of Cosmetic Dermatology에 따르면 2021년 3월 염증성 구진성 여드름이 전체 여드름의 72.8%를 차지하며 가장 흔한 여드름 유형으로 나타났습니다. 따라서 염증성 여드름의 발생과 높은 유병률이 해당 분야의 성장을 촉진하고 있습니다.

치료 유형별:

여드름 치료 시장은 치료 유형별로 치료적 치료와 의료기기로 분류됩니다. 치료적 치료는 국소 약물, 항생제, 항염증제, 화학적 필링 등으로 더 세분화됩니다. 2022년에는 치료적 치료 부문이 여드름 치료 시장에서 가장 높은 매출을 기록했습니다. 여드름 치료는 일반적으로 국소 또는 전신적 치료로, 질환의 원인인 다양한 요인을 다룹니다. 염증을 해소하고 모공을 깨끗하게 하는 국소 치료법에는 레티노이드, 항생제, 과산화벤조일, 아젤라산 등이 있습니다.

경구 항생제와 이소트레티노인은 중증 환자에게 처방되며 전신 치료의 구성 요소입니다. 이 치료법은 호르몬 변화를 조절하고, 세균 증식을 막고, 과도한 피지 생성을 예방합니다. 경구 항생제에는 일반적으로 여드름 치료에 사용되는 독시사이클린과 미노사이클린이 포함됩니다. 예를 들어, 미국 국립생명공학정보센터(National Center for Biotechnology Information)는 2023년 3월, 독시사이클린(36.7%)과 미노사이클린(36.5%)이 여드름 치료에 가장 많이 처방되는 항생제라고 보고했습니다. 따라서 치료적 치료의 주요 용도가 이 부문의 추세를 촉진하고 있습니다.

또한, 기기 부문은 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 기기는 레이저 치료 기기, 고주파 기기 등으로 세분화됩니다. 다양한 기기가 여드름 치료에 사용되어 기존 피부 관리 방식에 대한 최소 침습적 대안을 제공합니다. 이러한 기기는 다양한 기술을 사용하여 여드름 발병 기전의 고유한 특징을 공략합니다. 분석 결과, 청색광 치료, 적색광 치료, 레이저 치료, 미세 박피술 기기, 미세 니들링 기기가 여드름 치료에 가장 선호되는 기기입니다. 예를 들어, 2021년 9월, FDA 미세 니들링 기기는 22세 이상 환자의 얼굴 여드름 흉터, 얼굴 주름, 복부 흉터 치료에 승인되었습니다. 결과적으로 여드름 및 여드름 흉터 치료 시장 동향은 향후 몇 년 동안 성장할 것으로 예상됩니다.

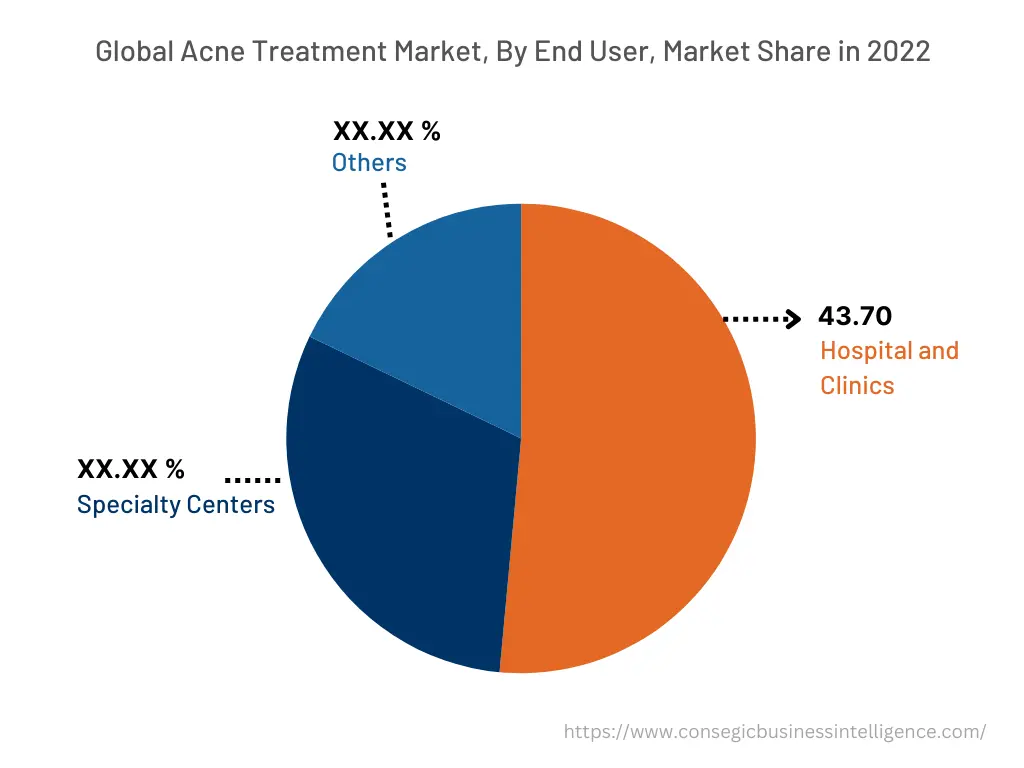

최종 사용자별:

최종 사용자별로 여드름 치료 시장은 병원 및 클리닉, 전문 센터, 기타로 분류됩니다. 2022년 병원 및 클리닉 부문은 여드름 치료 시장 점유율 43.70%로 가장 높은 수치를 기록했으며, 예측 기간 동안 연평균 성장률(CAGR)을 기록하며 성장할 것으로 예상됩니다. 여드름 치료제 및 치료법은 전문 치료제이자 처방약이기 때문에 병원 및 클리닉에서 구입할 수 있습니다. 여드름 질환은 일반적으로 여드름의 유형, 심각도 및 구체적인 특징을 평가하기 위한 전문적인 상담이 필요합니다. 피부과 전문의는 일반적으로 다양한 유형의 여드름 치료를 위해 레티노이드, 과산화벤조일, 항생제와 같은 국소 치료제를 처방합니다. 발치, 화학적 필링, 코르티코스테로이드 등 다양한 임상 시술이 병원에서 일반적으로 사용되고 처방됩니다.

병원과 클리닉은 첨단 진단 및 전문적인 도움을 받을 수 있도록 보장합니다. 여드름 치료를 위해서는 의료 전문가와 환자 간의 협력이 필수적입니다. 예를 들어, 2023년 3월, 사모펀드 회사인 케다라 캐피털(Kedaara Capital)은 메디컬 에스테틱 피부과 병원인 올리바 스킨 & 헤어 클리닉(Oliva Skin & Hair Clinic)의 주요 지분을 6,500만 달러에 인수했습니다. 이번 인수는 여드름 치료에 도움이 될 것으로 예상됩니다. 따라서 앞서 언급한 요인들이 향후 몇 년간 여드름 치료 시장 수요와 트렌드를 견인할 것입니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

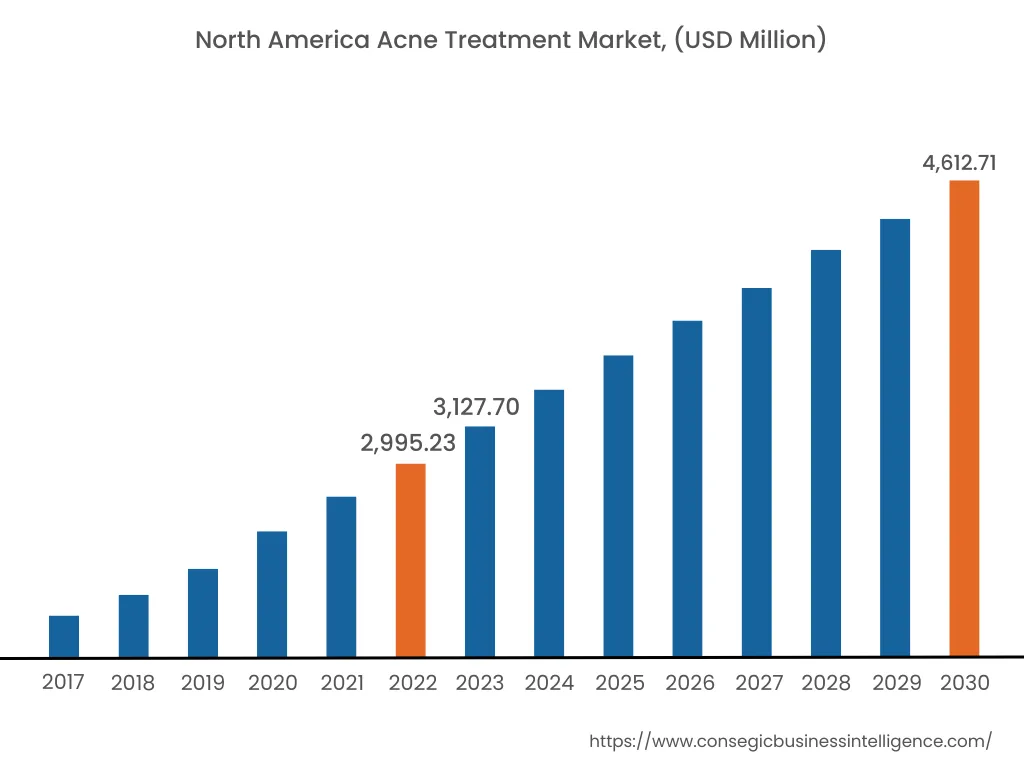

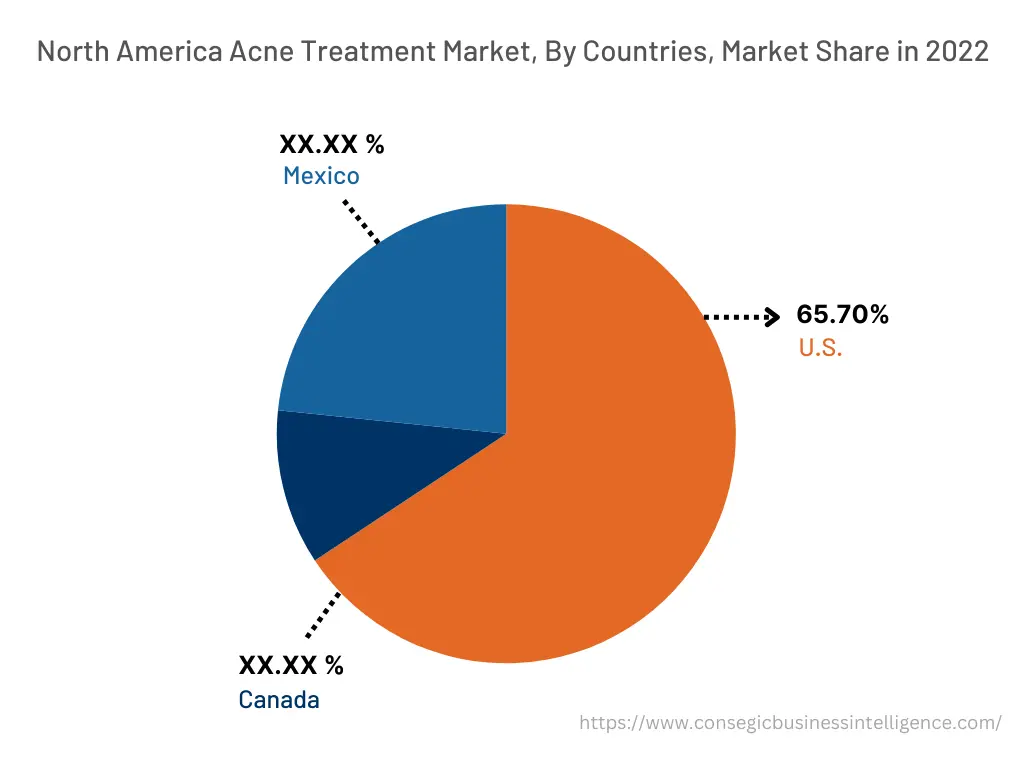

2022년 북미는 33.15%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 차지했고, 2022년에는 29억 9,523만 달러, 2023년에는 31억 2,770만 달러에 달했으며, 2031년에는 46억 1,271만 달러에 이를 것으로 예상됩니다. 북미 지역에서는 미국이 65.70%의 시장 점유율을 차지하며 가장 큰 비중을 차지했습니다. 2020년은 주요 기업들의 신제품 출시와 연구 활동 증가 덕분입니다. 예를 들어, Glenmark Pharmaceuticals는 2022년 7월 중등도에서 중증 여드름 치료를 위해 개발된 미노사이클린 4% 국소 젤인 MINYM GEL을 출시했습니다. 여드름 치료 시장 분석에 따르면, 주요 기업들의 신제품 출시와 연구 활동 증가는 북미 지역 전체의 여드름 치료 시장을 활성화하고 있으며, 북미 지역에서 수익성 있는 트렌드와 여드름 치료 시장 기회를 창출하고 있습니다.

또한, 아시아 태평양 지역은 예측 기간 동안 상당한 성장을 보일 것으로 예상되며, 2024년부터 2031년까지 연평균 성장률(CAGR) 5.5%로 성장할 것으로 예상됩니다. 이는 주로 이 지역의 여드름 유병률 증가와 제약 산업의 성장 때문입니다.

따라서 이 지역의 여드름 유병률 증가와 제약 산업의 성장은 향후 몇 년 동안 아시아 태평양 지역의 여드름 치료 시장 수요를 증가시킬 수 있는 잠재적 기회와 트렌드를 창출하고 있습니다.

주요 기업 및 시장 점유율 분석:

여드름 치료 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 탄탄한 입지를 확보하고 있습니다. 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 집중하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- 테바 파마슈티컬스(미국)

- 글렌마크 파마슈티컬스(미국)

- 보이론(Boiron)

- 피라말 파마 솔루션즈(Piramal Pharma Solutions)

- 존슨앤드 Johnson Consumer Inc

- 로레알 파리

- Sanify Healthcare

- 바슈롬

- Sun Pharmaceutical Industries Inc

- Cipla Limited

- Dr. Reddy's

최근 업계 동향:

- 2023년 9월, Sun Pharma Canada는 여드름 치료를 위한 새로운 국소 제형인 WINLEVI(클라스코테론 크림 1% w/w)를 출시했습니다.